En la planificación a corto plazo, en términos de seguimiento de la batería, la carga y la planificación del vehículo, también se agregarán algunos estados de seguimiento de la cabina inteligente y la tecnología de conducción automática.Un punto muy interesante es que, con la introducción de la versión insignia de puramente eléctrico, las compañías automotrices europeas y estadounidenses han combinado varias tecnologías de cabina y conducción autónoma con la versión insignia de puramente eléctrico, lo que significa que pueden basarse en las capacidades integrales. en varias direcciones.Juzga la efectividad de combate del modelo.Por supuesto, la batería sigue siendo una parte muy básica, y vale la pena rastrearla y resumirla cada mes.Me gustaría optimizar el contenido, incluidos: la pantalla del automóvil, el controlador de dominio y la tecnología de percepción.

Observaciones: parte del contenido se puede obtener a través del archivo y parte de la información del hardware se puede obtener desde el nivel de diseño del hardware.

Figura 1 La plataforma que rastrea el lanzamiento de todo el vehículo se puede descomponer y analizar por bloques técnicos.

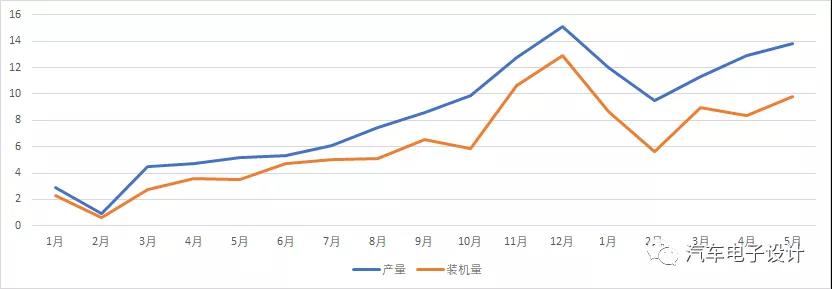

La primera parte de la industria nacional de baterías en mayo.

En mayo, la salida de energíapilasfue de 13,8 GWh, y la capacidad instalada depilasfue de 9,8 GWh.Aquí se sigue manteniendo la diferencia de 4GWh.Desde el punto de vista actual, siempre habrá una diferencia entre la capacidad instalada doméstica y la producción real.

Figura 2 La diferencia entre la producción de energía de la batería y la capacidad instalada.

SNE dio una respuesta aquí, es decir, CATL (Tesla Model 3 (exportado de China a Europa), Peugeot e-2008, Opel Corsa) y la capacidad instalada en el extranjero de BYD.Según los datos de la SNE, eso supone dos. El total acumulado es de 3,8GWh, lo que explica la diferencia de 14GWh de enero a abril, y 1/3 se utiliza en el extranjero.

Observaciones: En los primeros cinco meses, la producción acumulada de baterías de energía fue de 59,5 GWh, el volumen instalado acumulado fue de 41,4 GWh y el acumulado de 18,4 GWh.Se estima que la mitad de estos se almacenan temporalmente en los almacenes de las empresas de baterías y empresas de automóviles para cubrir la brecha de demanda en la segunda mitad del año.

Figura 3 Diferencia entre producción nacional y capacidad instalada y capacidad instalada en el extranjero proporcionada por SNE.

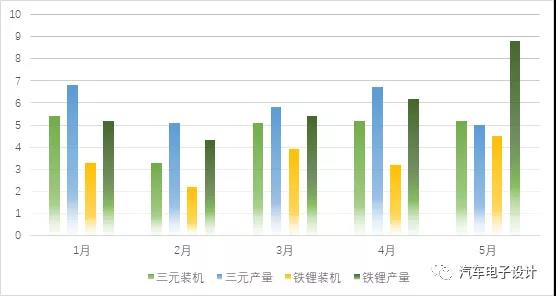

En la actualidad, existe otra característica importante, que es la situación del fosfato de hierro y litio:

1. Desde el punto de vista de los datos, la salida delbatería de iones de litioes de 5,0 GWh, lo que representa el 36,2 % de la producción total, una disminución del 25,4 % con respecto al mes anterior;la salida debaterías de fosfato de hierro y litioes de 8,8 GWh, lo que representa el 63,6% de la producción total, un aumento del 41,6% respecto al mes anterior.La capacidad total instalada debaterías de iones de litiofue de 5,2 GWh, un aumento del 1,0% mes a mes;la capacidad total instalada debaterías de fosfato de hierro y litiofue de 4,5 GWh, un aumento del 40,9% mes a mes.

2. De la situación actual, la producción de hierro-litio ha superado la capacidad instalada durante varios meses consecutivos.Por un lado, refleja que esta parte de la diferencia debe ser la fuerza principal de las exportaciones, y otra posibilidad es que la posterior demanda y capacidad instalada de hierro-litio sea muy grande..Porque la producción actual de Sanyuan es relativamente estable.

De marzo a mayo, la demanda instalada de iones de litio a tres meses se ha estabilizado en 5GWh, y la demanda instalada dehierro-litiotambién ha aumentado rápidamente.

A juzgar por la situación actual, puede indicar que la próxima ola de modelos existentes puede tener una versión básica de hierro y litio, o que muchas compañías de automóviles están cambiando.Las expectativas optimistas de crecimiento en la segunda mitad del año deberían basarse en gran medida en el rápido aumento del hierro y el litio, que pueden provocar nuevas caídas en los precios de los automóviles y expandir la escala de la demanda.En pocas palabras, los recortes de precios y el impulso en los automóviles de pasajeros se basan en el corte de hierro y litio, y el aumento en la producción también demuestra que esta pieza se pondrá en producción más rápido.

Figura 4 Producción y capacidad instalada de hierro-litio y li-ion

A juzgar por otros datos, también se han planteado los requisitos de seguimiento del hierro-litio en vehículos especiales y autobuses.Desde la perspectiva de la electrificación integral en varios campos, la demanda de hierro-litio pronto supera los tres yuanes.En los próximos meses, el incremento en otras áreas también incrementó la demanda de hierro y litio.

Figura 5 Clasificación de la capacidad instalada durante este período.

De la situación general en 2021, la producción acumulada de baterías ternarias de enero a mayo es de 29,5 GWh, lo que representa el 49,6 % de la producción total, un aumento interanual acumulado del 153,4 %;la producción acumulada debaterías de fosfato de hierro y litioes de 29,9 GWh, lo que representa el 50,3 % de la producción total, un aumento interanual acumulado del 360,7 %.En la comparación de estos dos datos, podemos ver las diferencias internas actuales.En los primeros cinco meses, el volumen total instalado de li-ionpilasfue de 24,2 GWh, lo que representó el 58,5% del total de vehículos instalados, un incremento interanual acumulado del 151,7%;el volumen acumulado instalado de baterías de fosfato de hierro y litio fue de 17,1 GWh, lo que representa el 41,3 % del total de vehículos instalados, un incremento interanual acumulado del 456,6 %.Bajo la guía de la mercantilización total, la solución ternaria anterior basada en subsidios no es buena.

Figura 6 La esencia del original sigue estando basada en los subsidios de 1,8 y 13.000, y los coeficientes de 0,8, 0,9 y 1 son muy bajos.

Proveedor de baterías de la segunda parte

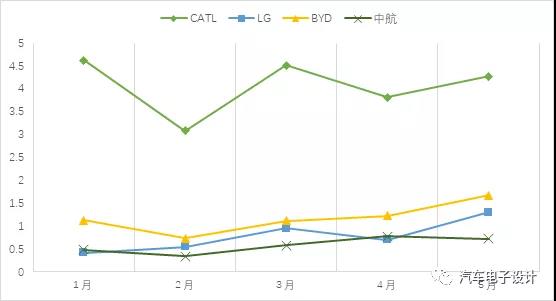

Como se muestra en la figura a continuación, la demanda interna es de aproximadamente un súper tres machos.Es realmente sorprendente que LG se haya apresurado a llegar a esta posición confiando en el Model Y.

Figura 7 La situación de los hogaresbateríaproveedores

Aquí hay un punto muy interesante, es decir, la cantidad de versión de hierro y litio del Modelo 3 puede representar aproximadamente el 15% de Ningde.

Observaciones: Según los datos de seguros nacionales de Tesla, se estima que 10.000 unidades en mayo, lo que equivale a 550MWh.

El Tesla correspondiente es probablemente menos del 20% en las condiciones de energía de los automóviles de pasajeros domésticos.bateríaempresas (excluidas las exportaciones).Este poder de negociación es muy sorprendente.

Hora de publicación: 22-jun-2021